今回は、65歳以上の年金受給者の方向けにの国民健康保険料の計算方法をまとめてみました。「65歳から国民健康保険料はいくらになるのか?」また、「保険料は安くなるのか?」など、お調べの方がいたら是非、参考にしてみてください。

65歳になり年金をもらうようになると、国民健康保険料は、年金からの天引きで支払うようになります。その際、支払いは世帯単位となっており、世帯主がまとめて支払います。例えば、夫が世帯主の夫婦2人世帯の場合、夫の年金から夫婦2人分の国民健康保険料が引かれる仕組みになっています。

当記事は単身世帯を想定した保険料計算です。夫婦二人分の保険料が知りたい方は、先にこちらの記事を読んでみて下さい。

■65歳以上(年金受給者)夫婦2人の場合の国民健康保険料はいくら?

スポンサーリンク

目次

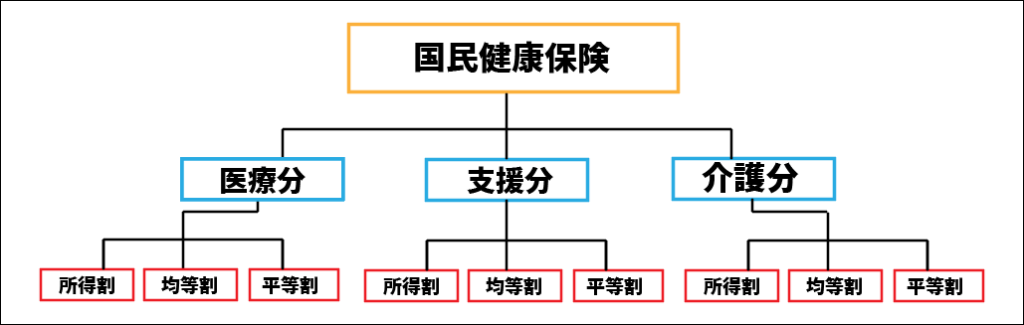

国民健康保険料の内訳を確認国民健康保険料を計算する前に、まず、国民健康保険料の内訳から確認していきましょう。

国民健康保険料は、上の図のように「医療分」「支援分」「介護分(※)」の3つから成り立っています。※介護分保険料は40歳~64歳までの方が負担することになっています。

更に、この「医療分」「支援分」「介護分」は、

■所得に応じて負担する「所得割」

■国保加入者全員が均等に負担する「均等割」

■国保に加入する全世帯が平等に負担する「平等割」

の3つで構成されています。※「平等割」がない自治体もあります。また、「資産割」という括りのある自治体もありますが少数なのでここでは省させていただきます。

65歳以上(74歳まで)の方の国民健康保険料は、「介護分」は計算に入れず、国民健康保険料=「医療分」+「支援分」となります。但し、65歳から(74歳まで)は、別途「介護保険料」が発生します。

65歳以上(年金受給者)の国民健康保険料の計算方法65歳以上(年金受給者)の方の国民健康保険料は、以下の順で計算していきます。※ここでは公的年金等のみを受給している人を例に解説します。

①年金収入額を確認し、「公的年金等の雑所得」を計算する

↓

②軽減判定所得を計算する

↓

③算定基礎額を計算する

↓

④国民健康保険料を計算する

では、①~④について詳しく確認していきましょう。

①年金収入額を確認し、「公的年金等の雑所得」を計算するまずは、年金収入から「公的年金等の雑所得」を計算します。「公的年金等の雑所得」はこちらの自動計算ツールで年金収入を入力すると簡単に計算できるのでご活用ください。⇒公的年金等の雑所得の自動計算ツール

※自動計算ツールで計算できた人は②にお進みください。念のため、以下で「公的年金等の雑所得」の計算例を解説します。

「公的年金等の雑所得」は、年金収入を以下の表に当てはめて計算します。

<公的年金等の雑所得の速算表>

年金収入の合計額 計算式

※公的年金等の収入の合計額が1,100,000円までの方は、公的年金等の雑所得は0円となります。

※この表は合計所得金額が1,000万円以下の方が対象です。

ここからは、モデルケースを用いて解説していきます。

今回のモデル:東京都世田谷区在住Aさん68歳(独身)/年金収入250万円

年金収入の合計が250万円のAさん(独身)の場合は、「1,100,001円~3,299,999円まで」に該当するので「年金収入×100%-1,100,000円」の計算式を使い計算します。

Aさんの年金所得は(250万円×100%-110万円=140万円)140万円となります。

※今回の記事は「年金収入のみ」という方を対象にしています。年金以外にも収入がある場合はそれぞれの収入から所得を計算して合算します。

②軽減判定所得を計算する国民健康保険料は世帯の収入によって、保険料の「軽減」が適用される場合があります。そのため、ここでは、「国民健康保険料の軽減が適用されるか?」を確認します。

軽減判定所得の計算は、世帯主を含めた加入者の総所得金額を合計して計算します。また、65歳以上で公的年金等の雑所得が15万円以上ある場合は、特例控除として公的年金等の雑所得から15万円を差し引くことができます。

軽減判定所得=公的年金等の雑所得-15万円(特別控除)

Aさん(独身)の軽減判定所得は、140万円-15万円=125万円です。

この軽減判定所得125万円が以下のいずれかの金額を下回っていれば、国民健康保険料の「軽減」が適用されます。(※令和4年度)

基礎控除43万円基礎控除43万円

+(28.5万円×被保険者数)

+{10万円×(給与所得者等の数-1)}

※給与所得者等とは給与収入が55万円を超えていて、なおかつ年金収入が110万円を超えている人のことです。

※表中の{10万円×(給与所得者等の数-1)}の部分は、給与所得者等の数が2人以上の場合にのみ適用されます。

Aさん場合は、125万円は上記のいずれも下回っていなので「軽減なし」となります。

スポンサーリンク

③算定基礎額を計算する次に、算定基礎額を計算していきます。算定基礎額は、①で計算した公的年金等の雑所得から基礎控除43万円を差しい引いた額となりますので、計算式は以下のとおりです。

算定基礎額=公的年金等の雑所得-43万円(基礎控除)

Aさん(独身)の例で計算を続けていくと、140万円-43万円=97万円で、Aさんの算定基礎額は97万円となります。

ここで算出された算定基礎額は、このあと国民健康保険料を計算する際に使いますので、メモにとっておてください。

※算定基礎額は、国保加入者ごとに計算し世帯で合算します。また、所得税や住民税とは違い、配偶者・扶養・社会保険料・生命保険料等の各種控除は適用されませんので、注意してください。

また、年金以外にも収入がある場合はそれぞれの収入額から所得額を合算し、基礎控除43万円を引いた額となります。

④国民健康保険料を計算する国民健康保険料の計算には、以下の計算式を使います。

国民健康保険料=医療分+支援分

(65歳以上の方には介護分はありません。)

まず、医療分と支援分の「所得割」「均等割」「平等割」を計算します。

国民健康保険の「所得割率」「均等割額」「平等割額」は各自治体ごとで異なります。

ここでは、東京23区(令和4年度)のケースで計算しています。※東京23区は「統一保険料方式」が採用されており、保険料は同額です。(千代田区・中野区・江戸川区は独自の保険料率を定めています。)また、「平等割」はなく「所得割」と「均等割」のみとなります。

医療分の計算医療分の所得割と均等割を計算し、その合計を算出します。※平等割がある自治体にお住まいの場合は平等割も合計に入れて下さい。

<所得割を計算する>

医療分保険料の所得割=算定基礎額×7.16%

※この「7.16%」とは東京23区(令和4年度)のケースです。所得割率は各市区町ごとで異なりますので、注意してください。

Aさんの場合は、算定基礎額は③で計算した97万円なので、97万円×7.16%=69,452円

医療分の所得割は、69,452円です。

<均等割を確認する>

東京23区の医療分保険料の均等割は1人につき42,100円です。(各市区町村のホームページ記載されています。)

ここで、所得割+均等割=医療分保険料を計算します。

医療分保険料の金額:69,452円+42,100円=111,552円

(世帯限度額は65万円です。)

支援分の計算支援分の所得割と均等割を計算し、その合計を算出します。※平等割がある自治体にお住まいの場合は平等割も合計に入れて下さい。

<所得割を計算する>

支援分の所得割=算定基礎額×2.28%

※この「2.28%」とは東京23区(令和4年度)のケースです。所得割率は各市区町ごとで異なりますので、注意してください。

Aさんの場合は、算定基礎額は③で計算した97万円なので、97万円×2.28%=22,116円

支援分保険料の所得割は、22,116円です。

<均等割を確認する>

東京23区の支援分保険料の均等割は1人につき13,200円です。(各市区町村のホームページ記載されています。)

ここで、所得割+均等割=支援分保険料を計算します。

支援分保険料の金額:22,116円+13,200円=35,316円

(世帯限度額は20万円です。)

国民健康保険料(医療費分+支援分)を計算する最後に、医療費分と支援分を合計して、国民健康保険料を算出します。

111,552円+35,316円=146,868円

Aさんの国民健康保険料(年額)は、146,868円となりました。(1ヶ月あたり約12,239円です。)

(保険料の100円未満や10円未満を切り捨てる市区町村もあります。)

こちらの記事では、65歳以上(年金受給者)の夫婦2人の場合の国民健康保険料について、計算方法を解説していますので、良かったら参考にしてみてください。

■65歳以上(年金受給者)夫婦2人の場合の国民健康保険料はいくら?

今回の保険料の計算は、令和4年度(令和4年4月から令和5年3月まで)の東京23区のケースで計算しました。保険料の計算方法は同じですが、市区町村によって保険料率や保険料額が異なりますので、計算するときはお住まいの市区町村ホームページで確認するようにしてくださいね。

65歳以上の保険料

65歳以上の方の保険料は、

国民健康保険料(または、社会保険料)

介護保険料

この2つがかかります。そして、国民健康保険料と介護保険料は原則年金からの天引きです。

こちらの記事で、65歳以上の年金受給者の方を対象とした介護保険料の計算方法をまとめましたので合わせてご参照ください。

■65歳以上(年金受給者)の介護保険料はいくら?計算方法を確認

それでは今日も最後までお読みいただきありがとうございました。

スポンサーリンク