产业主要上市公司:中科创达(300496)、德赛西威(002920)、经纬恒润(688326)、宇瞳光学(300790)、大华股份(002236)等

本文核心数据:智能网联汽车价值链及各环节毛利率分布;智能网联汽车出货量及渗透率;智能网联汽车道路开放测试里程;智能网联汽车产业产值预测等

产业概述篇:智能网联汽车产业链全景及价值链分布

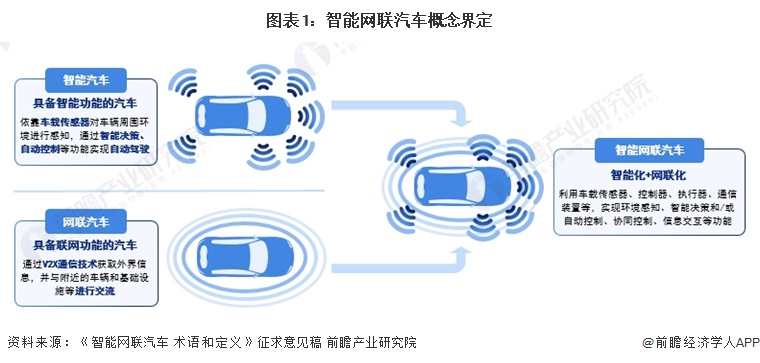

——智能网联汽车产业界定概述

智能网联汽车是指利用车载传感器、控制器、执行器、通信装置等,欧博abg实现环境感知、智能决策和/或自动控制、协同控制、信息交互等功能的汽车的总称。早期智能网联汽车侧重于“智能汽车”,强调单车智能化,未来将逐步向智能化与网联化相融合的路径发展,成就真正的智能网联汽车。

——智能网联汽车产业链全景图:产业结构高度专业化、分工细化

智能网联汽车的产业链是传统汽车产业链的升级与延伸,包括上游产业支撑(感知、决策、执行、通信系统软硬件)、中游整车制造与解决方案、下游应用。智能汽车产业链的上游主要分为:包含传感器、高精地图和定位的感知板块;包含算法、芯片和操作系统的决策系统板块;包含云平台和电子电气架构的通讯板块;包含线控底盘、集成控制系统的执行控制板块。中游则主要为智能驾驶座舱、自动驾驶解决方案以及整车制造。下游则是智能汽车的经销商、各类服务商等。

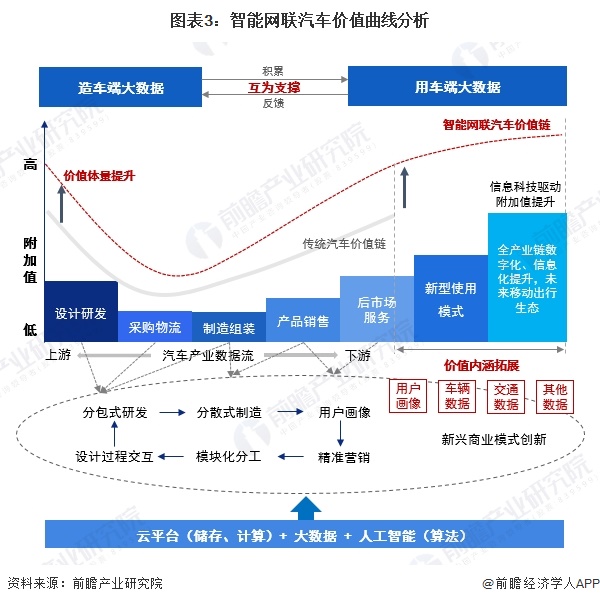

——智能网联汽车产业价值链分布:上游感知决策层盈利水平偏高

智能网联汽车产业链核心价值由整车制造向产业链两端转移,核心竞争力向核心软硬件提供商和运营服务商倾斜。相较于传统汽车,智能网联汽车的价值链将呈现出总量上扬、后端延展的特点。传统车的价值链呈现“微笑曲线”形态,而智能网联汽车在原有的底盘、车架和零部件等硬件环节设计的基础上,进一步添加了系统、网联、应用等软件集成,因而前端环节的附加值有望进一步提升,将带动一批高附加值、高技术壁垒核心软硬件提供商崛起。而在后端市场,智能网联汽车作为一种新的智能终端,其道路行驶数据、人车交互数据等大数据价值的充分挖掘和使用,类比智能手机时代,新应用、新商业模式有望出现,给产业链带来广阔的后端价值。

反映在毛利水平上,智能网联汽车产业上游环节毛利水平显著高于中下游环节。其中,欧博官网电池管理系统、激光雷达、毫米波雷达、高精度地图、高精度定位、芯片、通信网关等上游核心零部件毛利率水平高达45%以上。

注:上述毛利率数据以行业代表性上市公司2023年平均毛利率填列。

产业政策篇:智能网联汽车产业政策环境解读

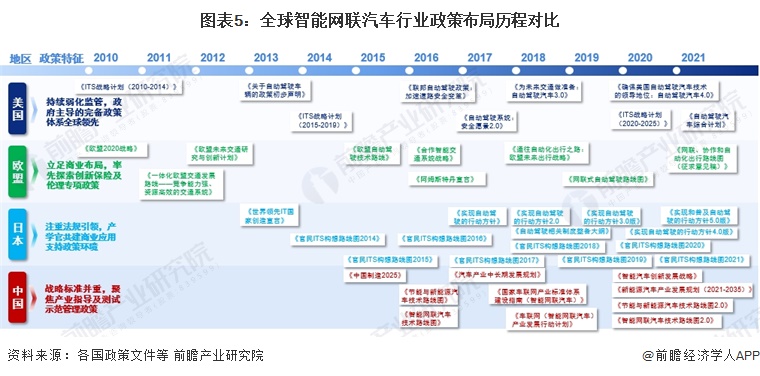

——全球智能网联汽车产业政策:欧美等国引领智能网联汽车发展

目前,以美国、欧盟、日本等为代表的全球主要发达国家和地区,都将智能网联汽车作为汽车产业发展的重要方向,纷纷加快产业布局、制定发展战略,通过政策支持、技术研发、标准法规、示范运行等综合措施,加快推动产业化进程。对比中国与欧美等发达国家的政策历程,美国2010年便将智能网联汽车发展上升至国家战略,完备政策体系引领全球发展;而中国在智能网联汽车领域的入局时间较晚,聚焦于产业指导及测试示范管理政策。

——中国智能网联汽车产业重点政策汇总:政策推动与规范并行

近年来,国务院、工信部、公安部、交通运输部等多部门都陆续印发了规范、引导、规划智能网联汽车行业的发展政策,内容涉及智能网联汽车标准体系建设规划、地理信息测绘资质规范、支持智能网联汽车关键技术攻关等内容,2017-2023年,行业国家层面主要政策规划如下:

——中国智能网联汽车产业重点规划:产业标准体系建设目标明确

根据《国家车联网产业标准体系建设指南(智能网联汽车)(2023 版)》中提出的发展目标,至2025年,制修订100项以上智能网联汽车相关标准,涵盖组合驾驶辅助、自动驾驶关键系统、网联基础功能及操作系统、高性能计算芯片及数据应用等标准;至2030年,制修订140项以上智能网联汽车相关标准并建立实施效果评估和动态完善机制。

产业发展篇

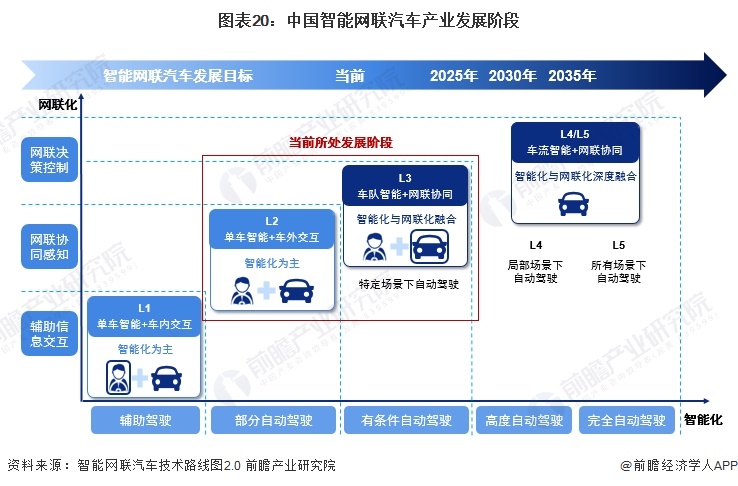

——智能网联汽车产业发展阶段:时代技术变革推动智能网联汽车产业发展

20世纪,欧博第三次工业革命带来电子信息技术等技术创新,汽车工业也逐渐转型,向“轻量化、电动化、智能化”发展。21世纪,智慧融入物理系统,以人工智能等技术为核心的智能革命将引领未来,推动信息化时代向智能化时代转变,智能网联汽车成为未来趋势。

——智能网联汽车产业供需发展:出货量稳步增长,渗透率快速提升

智能网联汽车出货量方面,根据IDC数据,随着消费者对汽车智能化的接受度逐渐提升,中国智能网联汽车出货量将由2021年的1370万辆增长至2025年的2490万辆,年均复合增长率达16.1%,发展前景广阔。

在市场渗透率方面,根据CAICV数据显示,2021年,中国乘用车市场中L2级车辆渗透率为23.5%。工信部有关负责人表示,欧博娱乐2022年我国搭载辅助自动驾驶系统的智能网联乘用车新车销量约700万辆,市场渗透率为34.9%;2023年上半年市场渗透率进一步提升,达到42.4%。

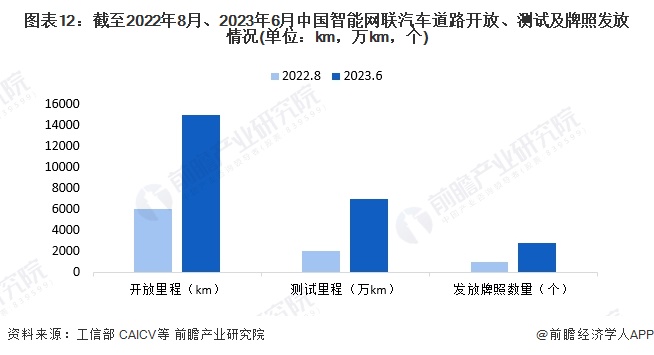

——智能网联汽车产业测试示范部署情况:开放道路建设和测试示范规模不断扩大

开放测试道路是进行开放道路测试的前提,可以配套相应系统平台为开放道路测试提供场地、通信信号、路况信息、红绿灯信息、实时事件信息、交通数据信息、气候信息等。根据CAICV数据,截止至2022年8月,全国已有约30个省市总体发布智能网联汽车道路测试和示范应用牌照1000多张牌照,各地开放道路超过6000公里,测试里程超过2000万公里,已经形成一个非常良好的包括封闭场地和开放道路协同的智能网联汽车测试评价验证体系。根据工业和信息化部装备工业一司副司长郭守刚透露,截至2023年上半年,全国累计开放超过15000公里测试道路,道路测试总里程达到7000多万公里,发放测试牌照超过2800张。

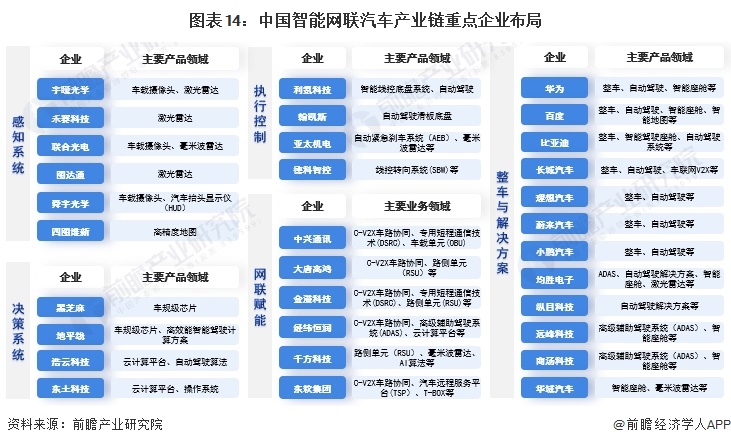

企业布局篇

——智能网联汽车产业链竞争者入场历程及产品布局

目前国内智能网联汽车行业的主要竞争者涵盖科技型企业、传统主机厂、造车新势力等多种类型。从企业入场进程来看,多数自动驾驶解决方案供应商于2012-2015年间注册入局,其中包括“蔚小理”、商汤科技、纵目科技、远峰科技等。

注:横轴代表企业成立年份;纵轴代表企业成立月份;气泡大小代表企业注册资本。

从企业智能网联汽车产业链各环节布局来看,我国智能网联汽车企业在上游感知系统主要布局在车载摄像头、激光雷达等环节,代表企业包括宇瞳光学、禾赛科技、舜宇光学等;决策系统主要布局车规级芯片和云计算平台,以地平线、黑芝麻、浩云科技、东土科技为代表;执行控制系统厂商(利氪科技、翰凯斯、亚太机电、德科智控等)主要布局线控底盘;网联赋能的布局重点在C-V2X车路协同技术研发;整车厂商与解决方案供应商涉及传统主机厂、科技企业、造成新势力等多类型企业,多数企业倾向于全栈布局。

——智能网联汽车企业布局特征:百度、华为等科技公司剑指变革式引领

从智能网联汽车企业自动驾驶技术阶级布局来看,比亚迪、长城等传统主机厂采取从L1到L5渐进式提升路径,“蔚小理”等造车新势力瞄准L3阶跃式发展,百度、华为等科技公司剑指变革式引领。

——智能网联汽车企业竞争格局:德赛西威位于产业链百强供应商榜首

根据GGII发布的“2022-2023年度中国智能汽车产业链百强供应商榜单”,德赛西威、均联智行、亿咖通科技、东软集团、华阳集团、百度Apollo等百家企业在智能网联汽车产业链各细分市场中营收、份额占比、量产能力等表现较优秀。

区域布局篇

——中国智能网联汽车企业区域分布:主要分布在东部沿海、长三角地区

根据前瞻产业研究院自研大数据系统的智能网联汽车产业链重点企业查询数据显示,截至2024年1月10日,中国智能网联汽车代表企业主要分布在华东、华南、华北等地,其中广东、北京、上海分布的智能网联汽车产业链代表企业数量最多。

——中国智能网联汽车城市竞争梯队:一线城市处于城市智能网联汽车竞争力第一梯队

发展智能网联汽车是地方培育新动能、产业转型升级、提升城市治理能力的历史性机遇。城市是中国方案智能网联汽车落地发展的最佳载体和关键“应用支撑”。根据国家智能网联汽车创新中心、中国汽车工程学会、中国智能网联汽车产业创新联盟联合发布的中国城市智能网联汽车产业发展综合评估结果来看,北京、上海、广州、深圳、长沙、重庆等一线及新一线城市处于城市智能网联汽车竞争力第一梯队,苏州、杭州、武汉、无锡、天津、郑州、合肥、南京、淄博、海南等东部地区省会及重点城市处于竞争力第二梯队,成都、济南、青岛、西安、长春、芜湖等处于竞争力第三梯队。除此之外,沧州、保定、常州、大连、厦门等城市虽然在产业竞争力、创新竞争力等方面差距较大,但在政策、测试示范等方面有一定的差异化优势,考虑到政策环境和示范应用在推动产业发展的巨大牵引作用,这些城市的发展潜力较大。

——中国国家级智能网联汽车测试示范区分布:华东、中南地区数量最多

截至2023年6月,由工信部、公安部、交通部支持建设了17个国家级智能网联汽车测试示范区,主要分布在华东、中南、西南地区,数量分别为5个、5个和3个;并批复建设了江苏无锡、天津西青、湖南长沙、重庆两江、湖北襄阳、浙江德清、广西柳州七个国家级车联网先导区。

产业技术篇

——技术发展阶段:尚处自动驾驶发展初期

根据《汽车驾驶自动化分级》(GB/T 40429-2021)的自动驾驶水平划分,当前中国智能网联汽车发展尚处于发展初期,L2级辅助驾驶已经具备大规模量产的能力,新上市车型装配辅助驾驶的越来越多。而L3、L4自动驾驶系统,现处于研发和小规模的测试阶段。国内已经有数家车企将高阶辅助驾驶开进城市开放道路,并且早就开始为全场景高阶智能驾驶的量产做准备,从技术落地的角度来讲,克服成本等痛点是量产L3级自动驾驶之前的最后一个山头。

——环境感知技术:相同功能下成本最低的方案即为感知的未来

特斯拉是视觉感知方案的坚定支持方,强调“化繁为简”,目前依靠视觉方案的特斯拉仍是将量产辅助驾驶做到最好的公司。而多传感器融合方案被国内众多厂商青睐,纷纷通过开发或投资的方式布局激光雷达和高精地图领域。无论是含有激光雷达的多传感器综合感知方案,还是视觉感知方案,都还属于研发初步阶段,均存在各自需要克服的困难,最终能以最便宜的价格提供相同功能产品的方案将成为感知的未来。

——车规级芯片:车规级芯片国产率不足,芯片开发面临多重挑战

目前,自动驾驶计算芯片技术由英伟达领跑,我国车规大算力芯片的自主程度很低。英伟达最新推出的自动驾驶芯片Thor,单颗芯片的算力达到2000TOPS,国内众多自研厂商也纷纷加快研发。然而,算力的无限膨胀并非未来趋势,芯片算力存在物理上限,大算力芯片的上车应用离不开车载计算平台的支撑,车载计算平台的复杂度呈数倍提升,芯片开发还将面临功耗、散热、电磁、质量等多重挑战。

趋势前景篇

——发展趋势:攻关“单车智能+网联赋能”各环节技术瓶颈

把握提高效率、降低风险、绿色低碳等产业未来发展方向与趋势,攻关“单车智能+网联赋能”各环节技术瓶颈,是推动智能网联汽车产业发展的关键。

——发展前景:2029年产业规模或将突破两万亿

全球智能网联新能源汽车产业发展相关的新能源、大数据、电子信息等资源正加速向国内集聚,我国智能网联新能源汽车逐步向快速发展新阶段迈进,市场渗透率持续快速攀升,预计到2025年,将达到40%以上;到2030年,智能网联新能源汽车将成为市场主流。因此,前瞻对智能网联汽车的发展保持乐观态度,预计近年有较大的增长幅度,初步预测到2029年,中国智能网联汽车产业规模或将突破两万亿元。

更多本行业研究分析详见前瞻产业研究院《中国智能网联汽车(ICV)行业发展模式与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。