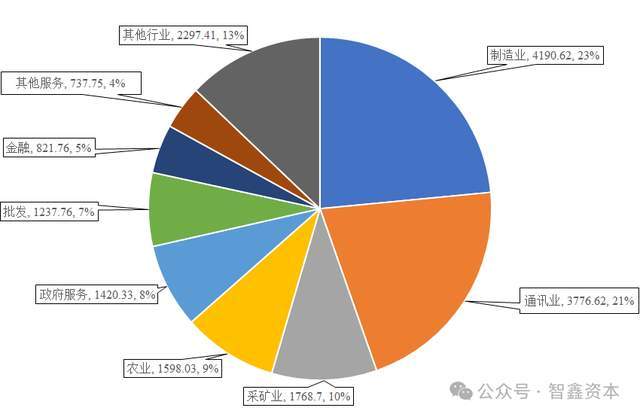

进一步分析马来西亚的行业结构,欧博在2022年,制造业是马来西亚国内行业结构中占比最大的行业,总增加值为4190.62亿林吉特,占比23.39%。其次是通信业,2022年的行业规模达到了3776.62亿林吉特,占比21.08%。下图为2022年马来西亚产业结构概况(现价)(单位:亿马来西亚林吉特):

马来西亚其他优势行业

马来西亚坐落于东南亚的核心地带,其疆域横跨南海,形成东西两岸的地理格局。该国将东盟视为其外交政策的坚实基石,优先加强与东盟成员国的联系,积极推进经济外交,热心促进南南合作,同时高度重视与世界大国的关系,并倡导构建东亚共同体的理念。

在数字经济方面,欧博娱乐2021年2月,马来西亚政府推出了《马来西亚数字经济蓝图》(My DIGITAL),该蓝图旨在推动国家实现数字化转型,计划到2030年将商业生产力提升30%,并使数字经济对国家GDP的贡献率达到22.6%。

新能源及绿色产业方面,2021年6月,马来西亚政府公布了新的能源发展规划,目标是减少对化石燃料的依赖、降低碳排放量,并提高可再生能源在总发电量中的占比。该规划设定了三个主要目标:首先,到2025年,将国内可再生能源发电装机容量从现有的8GW增加到18GW,并提升其在总发电量中的占比从16%升至31%,进一步到2040年将这一比例提高到40%。其次,欧博allbet根据《联合国气候变化框架公约》规定的马来西亚国家自主贡献(NDC),以2005年的水平为基准,到2030年将国内能源部门的碳排放系数减少45%,并在2035年达到60%的减幅。最后,停止新建任何煤电项目,并在2033年关闭总装机容量为7GW的燃煤电站。由此,马来西亚对中国钢铁制品、工程机械设备、机械加工设备等产品的需求呈增长态势。

此外,马来西亚是我国液化天然气和棕榈油进口的第三和第二大来源国。榴莲作为马来西亚独具特色的热带水果,具有满足国内对高档水果消费需求的潜力。

2、越南优势产业

越南产业结构

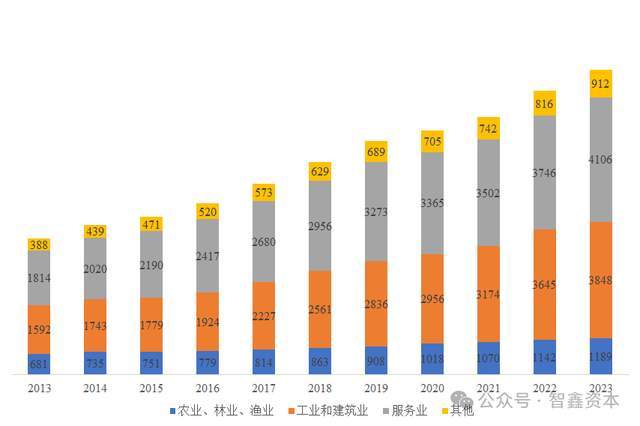

根据越南统计局的数据显示,2013年至2023年间,越南的产业结构主要由四个部分构成:农林渔业、工业与建筑业、服务业以及其他行业。在这几个分支中,服务业是越南的主要产业。具体来看,在2022年,欧博百家乐越南的服务生产行业规模达到了3,946万亿越南盾,这较前一年增长了12.68%。下图为2013-2023 年越南产业结构变动情况(按现价)(单位:万亿越南盾)

依照世界银行的标准分类,越南被定位为一个中低收入国家。该国拥有优美的自然环境和丰厚的矿产资源,同时享有国内政治的稳定以及快速的经济增长。自2006年成为世界贸易组织成员国以来,越南加速了与国际经济体系的融合步伐,积极修订和升级其法律及法规体系,使得商业环境得到了持续的优化和提升。

越南其他优势行业

加工制造业作为越南的经济支柱,不仅构成了推动国家经济增长的核心力量,而且也是外商投资的重点领域。该产业的重点发展行业涵盖了电子、纺织、制鞋、家电、汽车、家具以及光伏等多个方面。

为了促进国内加工制造业的发展,越南政府提供了强有力的支持,推出了包括企业所得税“两免四减半”和“四免九减半”等一系列税收优惠政策,旨在吸引更多的外资投入。得益于这些政策,许多国际知名企业如三星、LG、富士康、佳能、丰田、耐克和阿迪达斯等,已经在越南投资并建立了工厂。

3、印度尼西亚优势产业

印度尼西亚产业结构

依据最新的印度尼西亚官方统计数据,2023年间,印度尼西亚的产业主要分为18个类型,其中加工制造业规模居首。具体来看,该行业在2023年的产值达到了3,900万亿印尼卢比,其在国内生产总值中的占比提升到了18.66%。下图为2023年印度尼西亚产业结构变动情况(基于现价)(单位:万亿印尼卢比):

印度尼西亚其他优势行业

印尼政府颁布了《创造就业法》,并推出了针对投资者的“优先清单”,该政策旨在基础设施、可再生能源、数字经济、医疗医药以及矿产资源下游等关键领域,取消或放宽对外资持股比例的限制。以镍矿产业为例,印尼不仅是全球最大的镍资源拥有国,也是主要的镍生产国。通过一系列战略性措施,如禁止原矿出口、推动镍资源的下游加工和构建电动汽车产业链,印尼大力发展了其镍产业及其下游行业,如今已崛起为全球第二大含镍不锈钢的生产国和出口国。

根据中国商务部外贸发展事务局发布的2023年贸易指南,除了上述提到的贸易产业外,中国从印尼进口潜力产品还涵盖了煤炭、棕榈油、热带水果(包括香蕉、龙眼、山竹、蛇皮果、火龙果等),以及各类水海产品(如活鱼、冷冻鱼及鱼肉制品、甲壳类、水生软体动物等)和燕窝等。在这些产品中,目前仅有煤炭和棕榈油受到特定的贸易调控政策影响,其他产品在印尼当地并未设有特殊的出口限制。

4、新加坡优势产业

新加坡产业结构

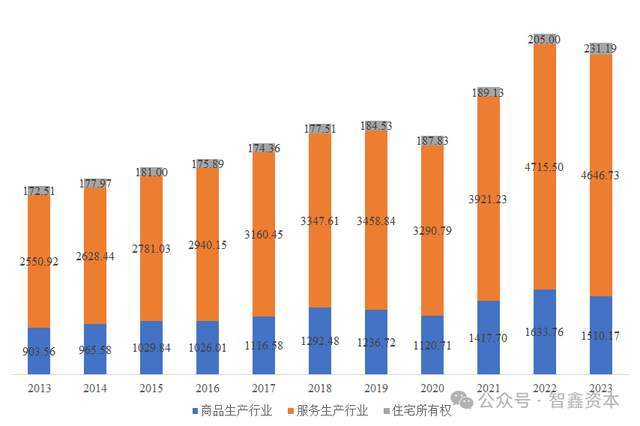

根据新加坡统计局发布的数据,2013年至2023年期间,新加坡的产业构成主要由三大板块组成:商品生产行业、服务生产行业以及住宅所有权。在这三个板块中,服务生产行业占据了主导地位。具体来看,2023年新加坡的服务生产行业规模达到了4646.73亿新元,尽管这比前一年有所下降,减少了1.46%,但同期新加坡的住宅所有权市场规模却实现了12.78%的同比增长,这一增长表明2023年新加坡的房地产市场异常繁荣。

新加坡其他优势行业

在2020年,新加坡政府宣布了一项雄心勃勃的计划——“研究、创新与企业 2025”,该计划将在2020至2025年间实施,旨在将国内生产总值的 1%——总计高达 250 亿新元——投入到科研与创新领域。这是该国近三十年来最大规模的一笔科研资金投入。其中,65亿新元将被专门用于扩展四个对新加坡具有战略意义的关键研究领域:制造业、健康、可持续发展以及数字经济,尤其是制造业的发展被视为至关重要。

紧接着在2021年,新加坡发布了“制造业2030愿景”计划,其目标是到 2030 年将新加坡建设成为全球先进制造业的商业、创新和人才中心。该计划致力于在未来十年内实现制造业产值增长50%,并确保制造业对新加坡 GDP 的贡献保持在至少 20%。到了2022年10月,新加坡进一步推出了产业转型计划,该计划涉及先进制造业与贸易产业集群旗下的五个关键行业:电子、精密工程、能源和化工、航空航天以及物流。此外,新加坡还计划在未来五年内初步投入8600万美元建立氮化镓科研中心,以推动半导体行业的发展,并促进制造业的转型升级。

进入2023年2月,新加坡公布了更新后的专业服务行业转型地图(ITM),这一战略旨在巩固新加坡作为顶级商业中心的地位。重点在于吸引跨国公司总部,并通过数字化和技能提升来增强专业服务的能力。该计划的目标是到 2025年实现行业附加值增长至270亿新元(相当于 202.4 亿美元),同时每年创造约3800个新的就业机会。

以上内容从产业角度深入分析了马来西亚、越南、印度尼西亚以及新加坡的产业结构和各自的战略性优势行业,旨在为计划在东南亚地区进行投资的中国企业家提供有价值的参考信息。

版权信息:如需转载请注明来源并保留本文章链接。本社区资料均来源于公开渠道,仅供分享学习;部分资料上传时未能与原作者取得联系,若涉及版权问题,烦请原作者联系我们,与您共同协商解决。