字节跳动和拼多多“兵临”东南亚,欧博官网打还是不打?Shopee的纠结和犹豫肉眼可见。

一边是挟几十亿美元巨资和势在必得决心而来的TikTok和Temu,它们已经在欧美攻城略地,如今又想征服东南亚;另一边是占据东南亚电商市场半壁江山、从此地获得几乎全部营收的Shopee,这里是它必须坚守的大本营。

一位Shopee高管告诉雪豹财经社,高管会议上明确提出,“要恢复做增长,把增长排在盈利前面”。Shopee母公司Sea的CEO李小冬亦对外表态,要加大对Shopee的投资。

但对于这样一家真刀真枪上过战场的公司来说,这点零星的火药味实在算不上什么。除了高管和个别部门,大多数一线员工连公司发起冲锋号的声音都没听到。

更重要的是,相比起渴望下一场大胜,他们更恐惧失去。

经历过去年“9.9大促”(相当于淘宝双11)后的大裁员,很多Shopee员工惊魂未定,战意低迷。他们担心的是,公司把辛苦赚来的钱投入又一轮烧钱抢地盘的大战中。

但是,随着TikTok和Temu的突进,一场激战在所难免,Shopee将如何守擂?

“战吗?这褴褛的披风”

最早的一丝火药味,是从公司最高层传来的。

一位Shopee高管告诉雪豹财经社,公司内部近期召开了高管会议,欧博管理层明确把增长目标排在了盈利目标之前。会上提及了TikTok,但没有明确提出开战。

在刚花了长达一年时间大力降本增效的Shopee,这无异于公司整体经营策略的转向。

在关键的业务部门,也有一些蛛丝马迹传递出了风雨欲来的信号。

“我们要和TikTok打仗了!”主管这句话,让苏明浩印象深刻。他所在的Shopee Video,是Shopee 2021年为对抗Tiktok而专门组建的内容团队,也是公司内部唯一直接提及与TikTok正面对抗的部门。

但矛盾之处在于,大战将至的风放了出来,兵马和粮草却没有跟上。

苏明浩注意到,从去年9月裁员后,他所在的团队第一次开始招人,不过只有十几个HC(人员编制)。Shopee Video是上一次裁员的重灾区,从一级部门降为二级部门,人数也大幅缩减半数以上,“即使这次放出的HC全招满,也不到从前的一半规模”。

供应链部门也开放了几十个岗位招聘,但这对于一家上万名员工的公司来说,并不算很大的动作。

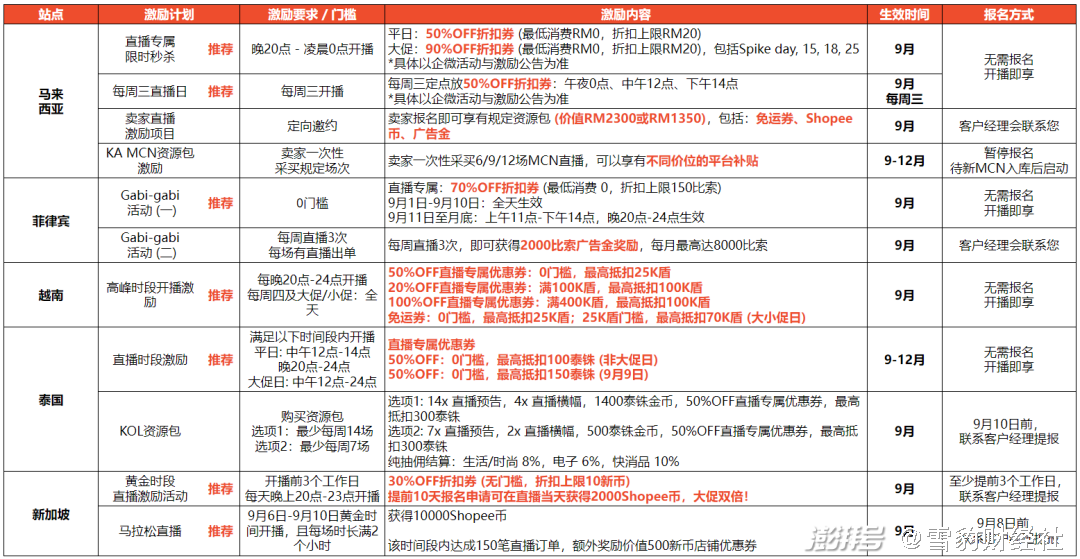

在刚刚过去的9.9大促,Shopee挤出了一些真金白银,推出直播优惠券、广告返现和联盟营销三板斧,欧博娱乐吸引商家做直播。但除了直播优惠券外,其余活动被不少商家认为诚意不足。

Shopee针对直播推出的补贴 图源:受访者

广告返现需要在活动时间内充值广告金额最低20美元,才能享受10%的返现优惠。联盟营销则是通过官方平台与当地达人合作。

来自高层的冲锋号吹了一半,还未及号令全军,便悄然哑火。

Shopee的克制,与其囊中羞涩的现状不无关系。

截至二季度末,Shopee现金流为77亿美元,与背靠字节、动辄拿出几十亿美元投入的TikTok相比略显紧张。今年二季度,Shopee连续第三个季度实现盈利,调整后EBITDA净利润为1.5亿美元,去年同期为亏损6.48亿美元。与过去烧钱的大笔投入相比,Shopee的净利润谈不上丰厚。

更何况,这来之不易的净利润,是靠长达一年的降本增效省出来的。

2022年,Shopee母公司Sea裁员近7000人,超过整个集团员工总数的10%,Shopee多个团队也遭到重创,当年扩张进入的7个新兴市场仅剩巴西还照常运营。若冒然重启烧钱之战,势必会影响刚转正的净利润。

Tiktok来了,迎战与否?苏明浩从公司整体战略转变中嗅到了明显的火药味,欧博allbet但尚未接收到明确的开战指令。

和一些Shopee员工一样,他对增长的兴趣不大。比起增长,员工们更关心的是像去年9月那样的大裁员会不会再次发生。今年的9.9大促过后,他们收到了增加“C-”绩效考核的通知,得“C-”意味着需要离开公司。(编者注:Shopee绩效一般分为A\B\C三档,与年终奖挂钩但通常不涉及优化。)

对于惊魂未定的一线员工来说,他们目前没有听到、更不想听到冲锋号。

“战啊,以最卑微的梦”

Shopee不是一家没上过战场的公司。它用短短4年走到东南亚第一电商平台的位置,是从炮火中冲出来的。

就在两年前,Shopee还在全球范围内激进扩张,大举进入7个国家和地区,甚至跑到距东南亚上万公里的南美洲开辟市场。

Shopee支撑增长的方式简单粗暴:砸钱、砸人。

每进入一个新的区域市场,Shopee都会组建新的团队,前期以低价补贴强化用户使用惯性,后续则利用本地化团队扶持当地卖家,以获取更大的市场份额。

为追求增量,Shopee会同时补贴买卖双方,包括向买家返还可以抵扣现金的Shopee币,帮卖家补贴或直接支付运费。2021年,Shopee在西班牙和法国进行了约两个月的免运费活动,全部由平台支付。

据在Shopee工作4年的王帅回忆,那时为了抢地盘,Shopee砸重金挖人、组建本地化团队,员工人数在一年内猛长超过万人。据Shopee母公司Sea披露,2021年年底,Sea拥有6.7万名员工,比前一年多了一倍。

一名曾经从Lazada被挖去Shopee的前员工称,HR打来的电话言简意赅:“你现在一个月多少?给你double(双倍),来Shopee吧。”

“每天都有新同事来报道,很多人来不及做自我介绍就被安排(KPI),要在一个月内拿下多少市场份额。”王帅告诉雪豹财经社,“整个公司的口号是不设上限,只求增长。”

相比之下,目前Shopee重回增长的零星动作,在王帅看来只不过是“蜻蜓点水”。

团队扩张力度微弱,以往的口号、激情和投入变成了一张张优惠券,静静躺在直播间内。对于以货架电商为主的Shopee来说,这种打法辐射范围有限。

Shopee的尴尬之处在于,这场兵马疲敝、粮草不足的仗不得不打。

Tiktok来势汹汹,定下了2023年在东南亚市场拿下150亿美元GMV的激进目标。若该目标实现,TikTok在东南亚市场的电商GMV将从去年Shopee的不到1/10跃升至近1/3。

今年6月,TikTok CEO周受资在印尼雅加达的一个论坛上公开表示,未来几年要向东南亚地区投资数十亿美元。他还透露,东南亚每个月有超过3.25亿人访问TikTok,几乎是地区总人口的一半。

Temu也高调进军东南亚。8月底,Temu菲律宾站正式落地,官网页面顶部高挂“最高优惠90%”的宣传语,并配以醒目的大红色。有媒体报道,Temu将在9月陆续登陆马来西亚、泰国、越南和新加坡。

花旗分析师Alicia Yap直言,Shopee捍卫其市场份额的“残酷战斗”可能才刚刚开始。

避无可避的关键一战?

人口和面积不到中国一半的东南亚,是目前全球电商市场为数不多的蓝海。2022年,东南亚电商规模增速世界第一,是中国电商市场的近6倍。对TikTok和Temu来说,这里是开疆拓土的优选地。

TikTok在东南亚的打法,和Shopee当年扩张的方式如出一辙。

带着决心和大笔资金来东南亚的TikTok,对买家和卖家两端都有补贴。比如,今年的9.9大促,TikTok拿出的补贴“三板斧”显然比Shopee更阔绰:活动商品、跨境合资券和直降补贴等,卖家商品折扣的金额由平台和商家共同承担。

此外,TikTok还大幅降低了商家入驻门槛。

今年8月,Tiktok商家入驻的保证金由过去的400美元降低至90美元,约合人民币650元,而Shopee的保证金约合3000元人民币。TikTok Shop还下调了在东南亚地区的佣金,设置了3个月的免佣期,并将佣金从2.5%~3%下调至1%。目前,Shopee在东南亚各地区均没有免佣期,佣金普遍为6%~7%。

相比起Shopee零星的火药味,TikTok从战意到投入都显得火力十足。

即便如此,Shopee的应对仍然称得上克制。

管理层并没有明确提出迎战,只是称要重回增长。对内的口径是,整体战略目标从追求盈利转变为寻求增长。对外,Shopee母公司Sea的CEO李小冬称,要加大对Shopee的投资。管理层认为,Shopee与TikTok的用户群体和赛道只是部分重叠,称不上全面开战。

自2019年夺得东南亚第一电商的宝座后,Shopee又征战4年,底盘已基本稳固。据专注于东南亚市场的研究机构Momentum Works数据,2022年Shopee占据了东南亚电商市场47.9%的份额。

这意味着,虽然TikTok增长迅猛,但短时间内不会对Shopee形成巨大威胁,这给了后者用空间换时间的可能性。Momentum Works预测,2023年,TikTok Shop在东南亚市场份额为13.2%,Shopee为46.5%,去年同期两者分别为4.4%和47.9%。

除了财务的紧张和士气的低迷,Shopee不在当下全面开战的另一个原因是,紧盯着Shopee钱袋子的还有资本市场。

李小冬在Q2财报电话会上预告,加大投资Shopee将对Sea的利润产生影响,并可能在某些时期导致Shopee和整个集团的亏损。财报发布当天,Sea股价大跌近29%,创下上市以来的单日最大跌幅。

花旗分析师Alicia Yap称,用持续投资来捍卫市场份额的做法令人担忧。

没有人希望Shopee继续陷入战争。但在沉默中等待对手兵临城下的Shopee,恐怕最终还是避不开这一战。

(文中苏明浩、王帅均为化名)